一、问题股票配资知识网推荐

1、有社保专家公开宣扬养老保险基金是“现收现付”,不知道他们的用意何在?

2、社会上有太多的人担心将来养老保险基金会“入不敷出”,故而散布各种错误言论:

如随性自由的叶子3写了篇文章,说南方某大学有7000多名退休教师,有7个人超过百岁。“退休金在瑟瑟发抖”,大概是说养老保险基金在瑟瑟发抖吧!

又如终不似,少年游说:

1、如果不把超高的养老金降下来,后面的人缴再多也白搭。

2、一些人超高的养老金,占用了太多资源。

二、笔者观点

1、宣扬“现收现付”,脱离了现行的养老保险制度的本质

现行的养老保险制度,基本养老金包括基础养老金、个人账户养老金和过渡性养老金。

退休人员的这三个养老金项目,其费用来源都与银行存款一样,都是实实在在地记在那儿!

※职工参加养老保险的个人缴费全部存入个人账户,这笔钱用于支付退休人员的个人账户养老金,计算养老金时,以个人账户储存余额除以计发月数计发个人账户养老金。

个人账户储存额的利息以国家单独公布的记账利率计算,社保法第十四条明确规定:个人账户余额不得提前支取;记账利率不得低于银行定期存款利率;免征利息税。余额可以继承。

职工的个人缴费,任何人不能占用,也无法占用。与银行存款相比,更有投资价值!

※职工单位以每个工作人员同一个缴费基数的16%所缴纳的养老保险,存入社保基金账户,用于计发基础养老金。从计算公式中的(1+退休人员本人平均缴费指数)÷2可知:单位缴费有共济性:

即个人平均缴费低于1的,共济后,用于计算基础养老金的平均缴费指数略有提高。如平均缴费指数0.6的退休人员,经(1+退休人员本人平均缴费指数)÷2共济后,变成了(1+0.6)÷2=0.8。

个人平均缴费大于1的,共济后,用于计算基础养老金的平均缴费指数略有下降。如平均缴费指数2的退休人员,经(1+退休人员本人平均缴费指数)÷2共济后,变成了(1+2)÷2=1.5。

但这只是计算基础养老金时共济了一点点,缴费低的退休人员,养老金仍然低些;缴费高的退休人员,养老金仍然高些。

※现今退休人员大多数都有视同缴费年限,即都有过渡性养老金,退休人员的过渡性养老金所需要的费用,是由国家承担的。

综上:退休人员的养老金,所需要的费用,每一项都有来源,为什么要强调是“现收现付”呢!

我们在银行存款,银行工作人员往往把收取的现金,当天就付给了其他取款的人员;所收取存款的剩余部分,银行通过贷款也付给了其他人。银行也是“现收现付”,但我们的存款仍然还是我们自己的财富。

所以养老保险即使是“现收现付”,我们所缴存的养老保险仍然还是我们自己的。正如社保法所规定的那样:余额可以继承。

真不知道某些专家为什么要强调“现收现付”,徒增大家的担扰。

2、将来养老保险基金 “入不敷出”是伪命题

首先,现在的养老保险基金每年都有节余。担心养老保险基金亏空是没有必要的。国家每年都给退休人员调整提高基本养老金就是明证:如何国家担心养老保险基金“入不敷出”,那就不会给退休人员调整增加基本养老金了。

其次,社保法第十三条明确规定:基本养老保险基金出现支付不足时,政府给予补贴。

所以,现行的养老保险是国家托底的社会保险!是年轻人最优的投资项目,没有之一!

职工存在养老保险基金池中的财富,比存在银行还要安全,比在保险公司更安全!

3、“如果不把超高的养老金降下来,后面的人缴再多也白搭”的想法是错误的

如前所述:个人缴纳的养老保险,存入个人账户,与其他人无关!后面的人缴费怎么会白搭呢!

个人缴纳的养老保险,像银行存款一样属于私人财产:用于计发个人账户养老金,专款专用!如果缴费人出现意外,家人可以继承余额。养老保险缴费人所缴存的金额,绝对不会白搭的。

且缴费人工作单位的缴费,如果缴费人出现意外,家属也可以得到相应的补偿。也不会白搭的。这与其他退休人员超高的养老金无关!

另外:我们是社会主义国家,我们提倡共同致富。缩小养老金高低之间的差距,将超高的养老金降下来是不现实的,而将比较低的养老金逐渐快速提高,大概才是正确的方法。这也是所有人都能接受的!

4、“一些人超高的养老金,占用了太多资源”的说法是错误的

事实恰恰相反:

养老金低的人,占用了太多资源;

养老金高的人,为社保基金贡献了部分财富!

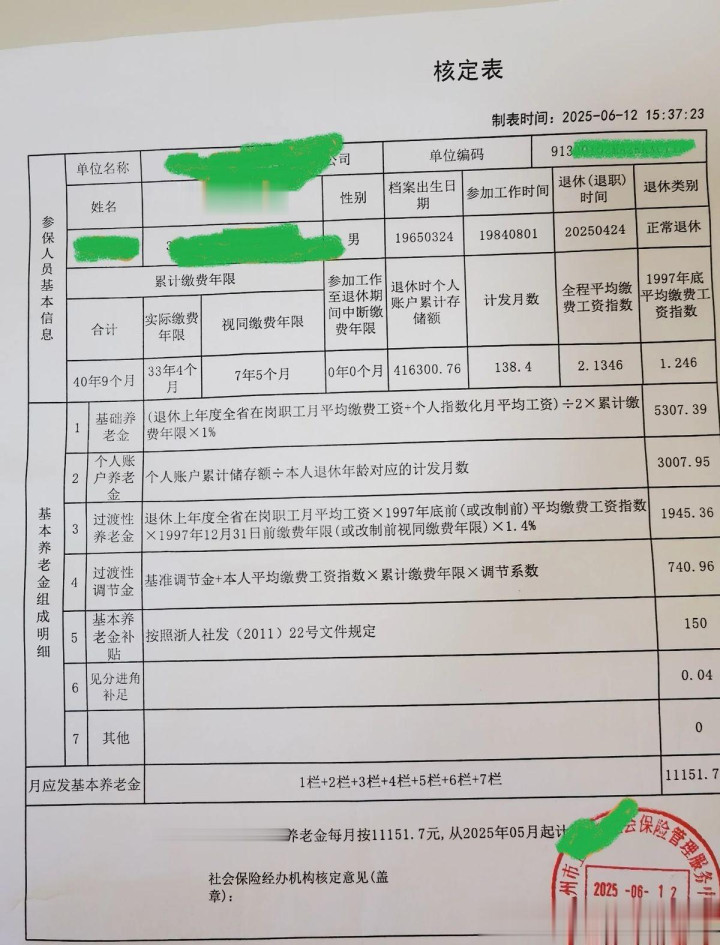

请看下图核定表的详细说明:

※个人账户养老金

本例退休人员退休时,个人账户累计存储额为416300.76元,这笔钱全部用于计发他的个人账户养老金。

本例退休人员按新的法定退休年龄60岁零1个月退休,计发月数为138.4个月。

个人账户养老金

=个人账户累计存储额÷计发月数

=416300.76÷138.4

≈3007.953

≈3007.95元

需要补充的是:

参加养老保险的人可享受国家福利,即如果本例退休人员领取139月以后,还可以继续领取个人账户养老金。也就是说:本例退休人员71岁零7个月以后,仍然可以继续领取个人账户养老金,直到去世。

如果有的退休人员没有领取他本人的计发月数如195个月、170个月或139个月等;或缴纳养老保险的职工退休前去世了,个人账户存储余额家属可以继承。

总之退休人员个人账户养老金的高或低,都与其他人无关!

※基础养老金

基础养老金的计算公式是:

(退休上年度全省在岗职工月平均缴费工资+个人指数化月平均工资)÷2×累计缴费年限×1%

将本例退休人员的个人指数化月平均工资和累计缴费年限代入公式:

=(8310+8310×2.1346)÷2×40.75×1%

=(8310+17738.526)÷2×40.75×1%

=26048.526÷2×40.75×1%

≈5307.387

≈5307.39元

用企业退休人员的基础养老金计算公式,不能表现高养老金的退休人员对社保基金的贡献!

下面用机关事业单位退休人员的基础养老金计算公式来计算这位退休人员的基础养老金,就可明显看出高养老金的人,对社保基金的贡献!

基础养老金

=退休上年度全省在岗职工月平均缴费工资×(1+本人全程平均缴费工资指数)÷2×累计缴费年限×1%

将退休人员的全程平均缴费工资指数和累计缴费年限代入公式:

=8310×(1+2.1346)÷2×40.72×1%

=8310×1.5673×40.72×1%

≈5307.3871

≈5307.39元

这里:

两个计算公式计算出的基础养老金都是5307.39元,是完全相同的。

退休人员的全程缴费工资指数是2.1346,经过共济后,实际是以1.5673计算基础养老金的。

如果以2.1346计算他的基础养老金,则应该是:

=8310×2.1346×40.72×1%

≈7228.449

≈7228.45元。

也就是说:高养老金的本例退休人员,经过共济后,每个月为社保基金贡献了7228.45-5307.39=1921.06元。

※过渡性养老金是由国家承担的费用,是国家对退休人员视同缴费年限的补偿,也不用其他人承担相关费用。

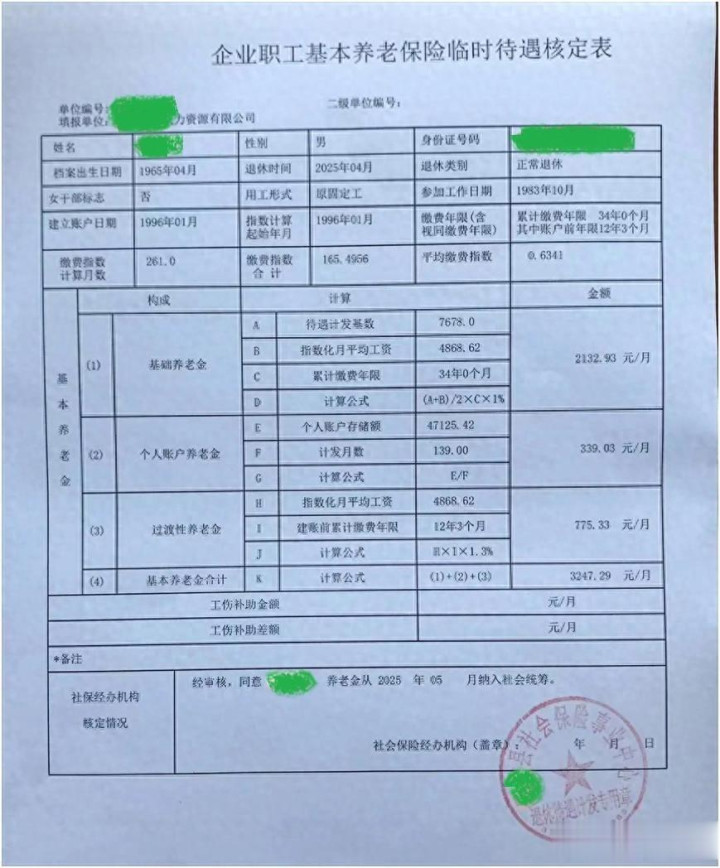

5、低养老金的人,占用了太多的社保资源

请看这位退休人员的核定表:

过渡性养老金的费用由国家承担;

个人账户养老金的费用全部是自己的缴费,多或少自付;

以上两项均与其他人的缴费无关。

低养老金的退休人员,多占用的社保基金主要表现在基础养老金上:

基础养老金的计算公式是:

=(待遇计发基数+个人指数化月平均工资)÷2×累计缴费年限×1%

将本例退休人员的个人指数化月平均工资和累计缴费年限代入公式:

=(7678+7678×0.6341)÷2×34×1%

=(7678+4868.6198)÷2×34×1%

=12546.6198÷2×34×1%

≈2132.925

≈2132.93元

用企业退休人员的基础养老金计算公式,不能表现低养老金的退休人员多占用了社保基金!

下面用机关事业单位退休人员的基础养老金计算公式来计算这位退休人员的基础养老金,就可明显看出低养老金的人,多占用了多少社保基金!

基础养老金

=待遇计发基数×(1+本人平均缴费指数)÷2×累计缴费年限×1%

将退休人员的平均缴费指数和累计缴费年限代入公式:

=7678×(1+0.6341)÷2×34×1%

=7678×0.81705×34×1%

≈2132.93元

这里:

两个计算公式计算出的基础养老金也都是2132.93元,是完全相同的。

退休人员的平均缴费指数是0.6341,经过共济后,实际是以0.81705计算基础养老金的。

如果以0.6341计算他的基础养老金,则应该是:

=7678×0.6341×34×1%

≈1655.330

≈1655.33元。

也就是说:低养老金的退休人员,经过共济后,每个月多占用了社保基金2132.93-1655.33=477.6元。

三、总结:

1、现今,机关事业单位退休人员的养老金普遍较高,由以上计算可知:机关事业养老保险基金池中的余额,大概率会越来越多;因为退休人员所缴纳的养老保险,经过基础养老金计算公式的共济后,均为社保基金贡献了部分养老保险;但这是单位缴纳的费用贡献的,对退休人员个人的缴费没有影响。

2、企业退休人员的养老金普遍较低,由以上计算可知:企业保险基金池中的余额,大概率会越来越少。

因为低养老金的人,占用了太多的养老保险资源!但低养老金的退休人员,占用的是国家的资金。社保法规定:基本养老保险基金出现支付不足时,政府给予补贴。这对其他退休人员个人的缴费也没有任何影响。

3、亲爱的读者朋友,您如果认真阅读了本文,您就可知道:工作人员参加基本养老保险,是最优的投资项目,没有之一!

工作人员所缴纳的五险一金数额越大,您享受的五险一金水平越高,您如果不缴一分钱的五险一金股票配资知识网推荐,就相当于您不享受五险一金待遇,那就亏大了。

恒瑞行配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯